Вечные фьючерсы (бессрочные контракты) на доллар — популярный инструмент для хеджирования валютных рисков и спекуляций на российском рынке. Эксперты Академии трейдинга отмечают рост интереса к этим инструментам в условиях высокой волатильности рубля. Платформа Pocket Option предлагает альтернативные производные инструменты для краткосрочной торговли. В этой статье разберём механику вечных фьючерсов, расчёт фандинга, преимущества и риски использования бессрочных контрактов.

По какому принципу работает вечный фьючерс

Вечный (бессрочный) фьючерс — это производный инструмент без даты экспирации, цена которого привязана к базовому активу через механизм фандинга. В отличие от обычных фьючерсов, которые истекают в фиксированную дату (квартальные контракты), бессрочные контракты существуют неограниченно долго.

Ключевые принципы работы:

- Привязка к спотовой цене. Цена вечного фьючерса на доллар максимально приближена к курсу USD/RUB на спотовом рынке благодаря механизму фандинг-платежей. Если фьючерс торгуется дороже спота, держатели длинных позиций платят держателям коротких. Это стимулирует продажи фьючерса и сближает цены.

- Отсутствие экспирации. Вы можете держать позицию годами, в отличие от квартальных контрактов, которые нужно переносить (rollover) каждые три месяца. Это упрощает долгосрочное хеджирование и устраняет необходимость отслеживать даты истечения.

- Гарантийное обеспечение (ГО). Для открытия позиции биржа блокирует определённую сумму как залог. Размер ГО устанавливается клиринговой организацией на основе волатильности актива. Для валютных фьючерсов обычно составляет 5-15% от номинала контракта.

- Вариационная маржа. Ежедневно биржа рассчитывает прибыль или убыток по позициям на основе изменения расчётной цены. Если цена движется в вашу пользу — средства зачисляются на счёт, против вас — списываются. Это происходит автоматически после окончания торговой сессии.

- Фандинг-платежи. Основное отличие от классических фьючерсов. Периодически (обычно раз в сутки) происходит обмен платежами между держателями длинных и коротких позиций. Направление и размер платежа зависят от разницы между ценой фьючерса и спотом.

Механизм торговли:

Вечный фьючерс на доллар (Si) на Московской бирже представляет собой контракт на 1,000 USD. Если курс доллара 95 рублей, номинал контракта составляет 95,000 рублей. Гарантийное обеспечение может быть около 9,500 рублей (10% от номинала), то есть фактическое плечо примерно 10x.

Покупая вечный фьючерс (длинная позиция), вы зарабатываете на росте доллара. Если курс вырастет с 95 до 96 рублей, ваша прибыль составит 1,000 рублей на контракт. Продавая фьючерс (короткая позиция), зарабатываете на падении — если курс упадёт с 95 до 94, прибыль также 1,000 рублей.

Основное преимущество вечных фьючерсов для трейдеров — возможность удерживать позицию без необходимости переноса на следующий контракт. Для хеджеров это означает защиту валютных рисков без регулярных операций rollover.

Что такое фандинг

Фандинг (funding) — механизм периодических платежей между трейдерами с длинными и короткими позициями, который удерживает цену вечного фьючерса вблизи спотовой цены базового актива.

Суть механизма:

Когда цена вечного фьючерса выше спотовой цены доллара, держатели длинных позиций (покупатели) платят держателям коротких позиций (продавцам). Это называется положительный фандинг. Платежи мотивируют закрывать длинные позиции и открывать короткие, что давит на цену фьючерса вниз к споту.

Когда цена фьючерса ниже спота, направление платежей меняется — короткие платят длинным (отрицательный фандинг). Это стимулирует закрытие шортов и открытие лонгов, поднимая цену фьючерса к спотовому курсу.

Механизм и график фандинга

Периодичность фандинга:

На Московской бирже фандинг-платежи по вечным фьючерсам рассчитываются и списываются один раз в торговый день после вечернего клиринга. Точное время указывается в спецификации контракта — обычно после 18:45-19:00 по московскому времени.

На криптовалютных биржах (Binance, Bybit, OKX) фандинг происходит каждые 8 часов — в 00:00, 08:00 и 16:00 UTC. Частота выше из-за большей волатильности крипторынка.

Кто платит и кто получает:

Если фандинг-ставка положительная (например, +0.01%), каждый держатель длинной позиции платит 0.01% от номинала своей позиции. Эта сумма распределяется пропорционально между держателями коротких позиций.

При отрицательной ставке (-0.02%) держатели коротких позиций платят длинным. Биржа выступает посредником, но не участвует в платежах — это обмен напрямую между трейдерами.

Влияние на торговлю:

Фандинг-платежи влияют на стратегии держания позиций. Если вы держите длинную позицию при постоянном положительном фандинге +0.05% в день, за месяц заплатите около 1.5% от размера позиции. Это съедает прибыль от роста актива.

Опытные трейдеры используют аномалии фандинга для арбитража. Если фандинг экстремально положительный (+0.1% каждые 8 часов на крипте), можно открыть короткую позицию на фьючерсе и длинную на споте, зарабатывая на фандинг-платежах при нейтральной рыночной позиции.

Как рассчитать значение фандинга самостоятельно?

Расчёт фандинга требует знания нескольких параметров и формул, которые различаются для криптовалютных бирж и традиционных площадок.

Формула фандинга на криптобиржах:Funding Rate = (Premium Index / Interval) + Interest Rate Component

Где:

- Premium Index — средневзвешенная разница между ценой фьючерса и индексной ценой спота за период.

- Interval — количество фандинг-периодов в день (обычно 3 для 8-часовых интервалов).

- Interest Rate Component — процентная составляющая, обычно фиксированная (0.01% на большинстве бирж).

Premium Index = (Цена фьючерса — Индексная цена) / Индексная цена

Пример: Bitcoin торгуется на споте по $60,000, бессрочный фьючерс по $60,300. Premium Index = (60,300 — 60,000) / 60,000 = 0.005 или 0.5%.

Если фандинг рассчитывается каждые 8 часов (Interval = 3), базовая ставка фандинга составит: 0.5% / 3 = 0.167% плюс Interest Rate 0.01% = 0.177% за один период.

Расчёт платежа:Фандинг-платёж = Размер позиции × Фандинг-ставка

Если у вас длинная позиция на 1 BTC ($60,000), при ставке +0.177% вы заплатите: 60,000 × 0.00177 = $106.2 за один 8-часовой период или около $318 в день.

Упрощённая формула для Московской биржи:На российском срочном рынке фандинг часто рассчитывается через параметр «базис» — разницу между ценой фьючерса и спотом.

Базис = Цена фьючерса — Спотовая цена

Фандинг-ставка = (Базис / Спотовая цена) × (365 / Дней до расчёта)

Для вечных фьючерсов «дней до расчёта» обычно принимается равным периоду фандинга (1 день), упрощая формулу.

Схема расчета фандинга

Практический пример расчёта для Si (вечный фьючерс на доллар):

Дано:- Спотовая цена USD/RUB: 95.00 рублей

- Цена вечного фьючерса Si: 95.50 рублей

- Размер контракта: 1,000 USD

- Ваша позиция: 5 контрактов long

- Базис = 95.50 — 95.00 = 0.50 рублей

- Относительный базис = 0.50 / 95.00 = 0.00526 (0.526%)

- Дневная фандинг-ставка ≈ 0.526% (при дневном периоде)

- Номинал вашей позиции = 5 × 95,500 = 477,500 рублей

- Фандинг-платёж = 477,500 × 0.00526 = 2,512 рублей

Вы заплатите около 2,512 рублей держателям коротких позиций после вечернего клиринга. Если будете держать позицию месяц при стабильном фандинге, платёж составит около 75,000 рублей.

Где найти данные для расчёта:Большинство бирж публикуют текущую фандинг-ставку прямо в интерфейсе торговли. На Binance/Bybit она отображается рядом с торговой парой. На Московской бирже данные доступны в спецификации контракта и торговом терминале QUIK.

Для самостоятельного расчёта нужны: текущая цена фьючерса из биржевого стакана, индексная/спотовая цена от биржи или агрегаторов (TradingView, CoinMarketCap для крипты; сайт ЦБ РФ для рубля), спецификация контракта с периодичностью фандинга.

Важно: фактическая фандинг-ставка может отличаться от расчётной из-за особенностей биржевых алгоритмов, сглаживания волатильности и дополнительных компонентов формулы конкретной площадки.

Преимущества и недостатки бессрочных фьючерсов

Преимущества:

- Отсутствие экспирации — главное удобство вечных фьючерсов. Не нужно отслеживать даты истечения, переносить позиции на следующий контракт с затратами на спреды и комиссии. Для долгосрочных стратегий хеджирования это критично.

- Высокая ликвидность — вечные фьючерсы обычно самые ликвидные из всех контрактов на актив. На криптобиржах perpetual-контракты торгуются объёмами в десятки раз превышающими квартальные. Узкие спреды и быстрое исполнение ордеров.

- Гибкость позиций — можете держать позицию несколько часов или несколько лет без технических ограничений. Закрываете, когда достигнута цель прибыли или изменились рыночные условия, а не когда истекает контракт.

- Эффективное плечо — гарантийное обеспечение обычно ниже, чем полная стоимость актива, давая встроенное кредитное плечо. Для валютных фьючерсов на Мосбирже плечо 5-10x, на крипте до 100x (крайне рискованно).

- Арбитражные возможности — аномалии фандинга создают возможности для заработка. Экстремальный положительный фандинг на крипте в бычьем рынке может давать 20-50% годовых держателям коротких позиций без рыночного риска (при хеджировании спотом).

Недостатки:

- Фандинг-затраты — при длительном удержании позиций ежедневные платежи накапливаются. Если держите длинную позицию месяцами при положительном фандинге 0.05% в день, за год заплатите около 18% от размера позиции, что полностью съедает прибыль от умеренного роста актива.

- Непредсказуемость фандинга — ставка фандинга меняется динамически в зависимости от дисбаланса длинных и коротких позиций. В периоды экстремальной волатильности может достигать 0.5-1% в день, делая удержание позиций крайне дорогим.

- Риск ликвидации — торговля с плечом создаёт угрозу принудительного закрытия позиции при движении цены против вас. Даже краткосрочная волатильность может ликвидировать позицию до разворота тренда. С плечом 10x движение актива на 10% против вас приводит к полной потере обеспечения.

- Психологическое давление — отсутствие экспирации может быть минусом. Соблазн держать убыточную позицию «до разворота» приводит к усреднению потерь. С квартальным фьючерсом экспирация заставляет принять решение и закрыть сделку.

- Технические сложности — понимание механики фандинга, расчёт затрат, управление маржой требуют больше знаний, чем спотовая торговля. Новички часто не учитывают фандинг и удивляются «исчезновению» прибыли.

Список вечных фьючерсов на Московской бирже

По состоянию на 2025 год Московская биржа предлагает несколько бессрочных контрактов, но их количество ограничено по сравнению с классическими квартальными фьючерсами.

Основные вечные фьючерсы:

- Si-perp (вечный фьючерс на доллар США) — самый ликвидный инструмент для хеджирования валютных рисков и спекуляций на курсе рубля. Размер контракта 1,000 USD, минимальный шаг цены (тик) 1 рубль, стоимость тика 1 рубль. Торгуется с 10:00 до 23:50 по московскому времени с перерывами на клиринг.

- Гарантийное обеспечение устанавливается НКЦ (Национальный клиринговый центр) и меняется в зависимости от волатильности. Обычно 7-12% от номинала контракта. Подходит для экспортёров, получающих валютную выручку, импортёров с валютными обязательствами, трейдеров на краткосрочных и среднесрочных движениях курса.

- Eu-perp (вечный фьючерс на евро) — менее ликвиден, чем Si-perp, но доступен для торговли. Размер контракта 1,000 EUR, используется для хеджирования евро-рисков.

Особенности торговли на Мосбирже:

В отличие от криптобирж, где perpetual-контракты являются основным инструментом, на Московской бирже традиционно доминируют квартальные фьючерсы. Вечные контракты предлагаются как дополнительный инструмент.

Ликвидность вечных контрактов на Мосбирже значительно ниже квартальных. Спреды шире, объёмы торгов меньше. Для крупных позиций квартальные Si остаются предпочтительнее.

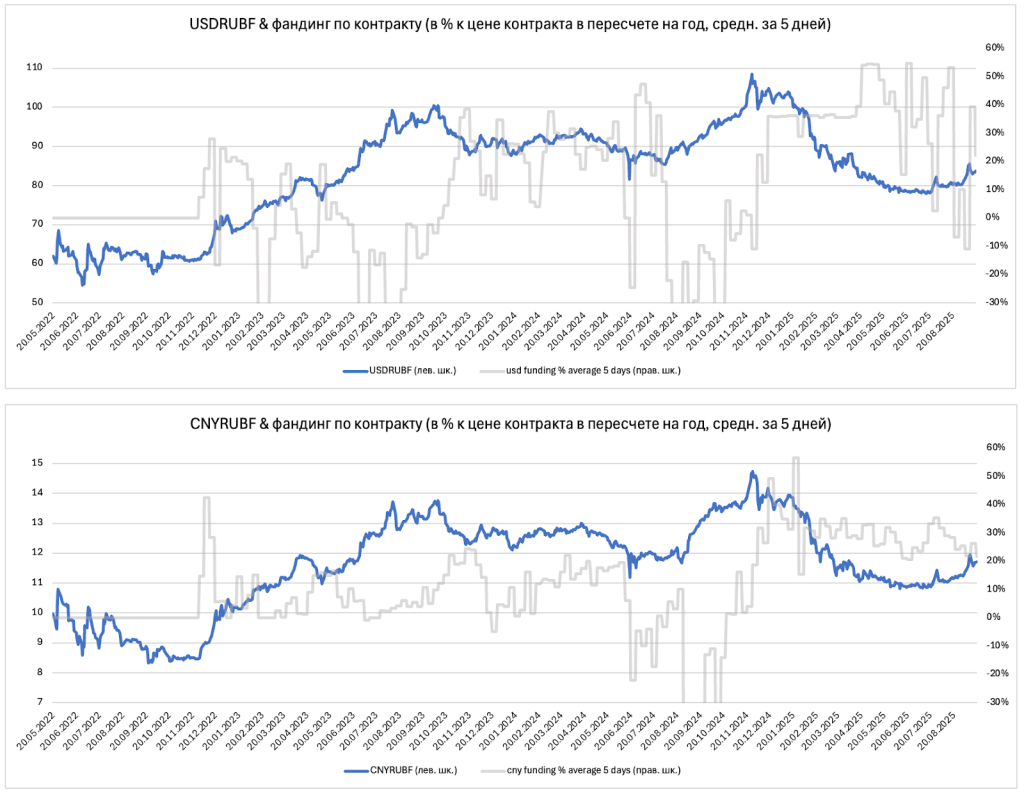

Фандинг-механизм на российском рынке менее агрессивен, чем на крипте — ставки обычно в пределах 0.01-0.1% в день против 0.01-0.5% каждые 8 часов на криптобиржах.

Доступ к торговле требует брокерского счёта с доступом к срочному рынку FORTS. Популярные брокеры: Т-Банк Инвестиции, БКС, Финам, ВТБ, Сбер Инвестор.

Расчёт цены на вечный фьючерс

Цена вечного фьючерса формируется на основе спотовой цены актива с корректировками через механизм фандинга и рыночный спрос-предложение.

Теоретическая цена:В идеальных условиях цена бессрочного фьючерса должна равняться спотовой цене актива. Фандинг-механизм постоянно подталкивает цену к этому уровню. Но в реальности всегда существует премия или дисконт.

Факторы отклонения от спота:Дисбаланс позиций — когда большинство трейдеров в лонгах (ожидают роста), их покупки толкают цену фьючерса выше спота. Возникает премия, которая генерирует положительный фандинг для возврата к балансу.

Ожидания рынка — если трейдеры прогнозируют сильный рост доллара в ближайшие недели, готовы платить премию за удержание длинных позиций, компенсируя фандинг-затраты ожидаемой прибылью от роста курса.

Арбитражная активность — профессиональные трейдеры и маркет-мейкеры используют расхождение между фьючерсом и спотом для арбитража. Покупают дешёвый актив, продают дорогой, сжимая спред. Но полного схождения не происходит из-за транзакционных издержек и капитальных ограничений.

Ликвидность и проскальзывание — на менее ликвидных контрактах (например, Eu-perp) разница между ценой фьючерса и спотом может быть существенной просто из-за низких объёмов торгов и широких спредов.

Формула теоретической цены:Цена фьючерса = Спотовая цена × (1 + Базис)

Где базис учитывает стоимость carry (финансирования позиции) за период до условной экспирации. Для вечных фьючерсов период считается как интервал до следующего фандинга.

На практике цена определяется балансом спроса и предложения в стакане ордеров. Фандинг лишь создаёт экономический стимул для арбитражёров сближать цены.

Пример динамики цены:Спотовый USD/RUB торгуется по 95.00. Вечный фьючерс Si-perp по 95.80 (премия 0.8%). Держатели лонгов платят шортам фандинг ~0.8% в день. Это дорого, и часть трейдеров закрывает длинные позиции, продавая фьючерс. Цена снижается до 95.30 (премия 0.3%), фандинг падает до ~0.3% в день. Параллельно арбитражёры покупают спот за 95.00 и продают фьючерс за 95.30, зарабатывая на спреде плюс фандинге. Их действия сближают цены. В итоге фьючерс стабилизируется около 95.10-95.20 с небольшим фандингом 0.1-0.2% в день.

Как получать дивиденды с вечными фьючерсами

Важное уточнение: вечные фьючерсы на валюту (доллар, евро) не предполагают получения классических дивидендов, так как валюта не генерирует дивидендные выплаты. Однако существует несколько способов регулярного дохода от операций с бессрочными контрактами.

Фандинг-арбитраж (carry trade):Основной способ «дивидендов» с вечных фьючерсов — заработок на фандинг-платежах при нейтральной рыночной позиции.

Стратегия:

- Открываете короткую позицию на вечном фьючерсе (продаёте Si-perp).

- Одновременно покупаете эквивалентное количество долларов на споте.

- Если фандинг положительный (лонги платят шортам), ежедневно получаете платежи от держателей длинных позиций.

- Рыночный риск нейтрализован — убыток на фьючерсе компенсируется прибылью на споте и наоборот.

Пример:

Фандинг-ставка +0.1% в день (36.5% годовых). Открываете позицию $100,000 эквивалента. Ежедневный доход от фандинга: $100 или 36,500 рублей в год (при курсе 100). Это «дивиденды» от дисбаланса рынка.

Риски стратегии:

Фандинг может развернуться — если рынок станет медвежьим, шорты начнут платить лонгам. Издержки на спреды при открытии/закрытии позиций. Необходимость капитала как для фьючерса (ГО), так и для спота. Изменение ставок ГО биржей может потребовать довнесения средств.

Арбитраж базиса между контрактами:Если на бирже доступны несколько фьючерсов на доллар (вечный и квартальный), можно торговать спред между ними.

Пример:

Si-perp торгуется с премией 1% к споту, а квартальный Si-3.25 с премией 0.3%. Продаёте вечный (дорогой), покупаете квартальный (дешёвый). Зарабатываете на сужении спреда между контрактами плюс фандинг от короткой позиции на вечном.

Кэш-энд-керри для криптовалют:На криптобиржах популярна стратегия покупки спотового актива с одновременной продажей бессрочного фьючерса. При высоком положительном фандинге доходность может достигать 20-50% годовых без рыночного риска.

На валютных парах этот метод менее эффективен из-за низких ставок фандинга (0.01-0.1% в день = 3.6-36% годовых), но в периоды экстремального дисбаланса остаётся рабочим.

Lending спотовых долларов:Дополнительный доход: купленные для хеджирования доллары можно разместить в кредитование на бирже или DeFi-платформах под 3-8% годовых. Суммируется с доходом от фандинга.

Критические предупреждения о рисках

Торговля вечными фьючерсами сопряжена с высокими рисками и может привести к полной потере инвестированных средств. Использование кредитного плеча многократно увеличивает как прибыль, так и убытки.

Риск ликвидации — главная угроза при маржинальной торговле. Движение цены актива на 10% против позиции с плечом 10x приводит к полной потере гарантийного обеспечения и принудительному закрытию. В периоды экстремальной волатильности (геополитические события, решения ЦБ по ставке) доллар может двинуться на 5-10% за несколько часов, ликвидируя тысячи позиций.

Фандинг-риски накапливаются при длительном удержании позиций. Если фандинг составляет 0.1% в день и вы держите длинную позицию год, заплатите 36.5% от размера позиции. Даже при росте актива на 30% чистая прибыль окажется отрицательной после вычета фандинга и комиссий.

Волатильность валютного рынка усиливается в кризисные периоды. Санкции 2022 года привели к скачку доллара с 75 до 120 рублей за месяц, затем откату до 60. Держатели позиций в неправильном направлении потеряли весь капитал за дни.

Технические риски включают сбои биржевой инфраструктуры, недоступность торговой платформы в критический момент, проблемы с интернетом, мешающие закрыть позицию или довнести маржу.

Регуляторные риски — изменения правил торговли, увеличение ГО в несколько раз без предупреждения, ограничения на размер позиций могут застать врасплох и вызвать принудительное закрытие.

Инвестируйте только свободные средства. Никогда не используйте кредиты, последние накопления или деньги для важных целей. Начинайте с минимального плеча 2-3x, а не максимального.

Заключение

Вечные фьючерсы на доллар предоставляют гибкий инструмент для хеджирования валютных рисков и спекуляций без необходимости переноса позиций. Механизм фандинга удерживает цену контракта вблизи спотового курса, но создаёт дополнительные издержки при длительном удержании позиций. Понимание расчёта фандинга и управление рисками критичны для успешного использования инструмента.

Платформа Pocket Option предлагает альтернативный подход к торговле валютными парами через краткосрочные производные инструменты без механизма фандинга. Для углубленного изучения деривативов, стратегий управления рисками и защиты капитала рекомендуется пройти обучение в Академии трейдинга, где представлены актуальные методики работы с фьючерсами и комплексные программы по управлению маржинальными позициями.